Формула и расчет аннуитетного платежа по кредиту

Итак, друзья, вот мы и добрались до самого интересного – до формул и расчетов, связанных с аннуитетными платежами. Хотя врём, данная тема скучна и неинтересна. Кто не «дружит» с математикой может сейчас начать зевать, а на определённом этапе – впасть в ступор.

Тем не менее, команда портала temabiz.com решила рискнуть и написать простыми словами о формулах и расчетах аннуитетных платежей. Что из этого получилось, вы узнаете, прочитав эту публикацию.

Формула расчета аннуитетных платежей

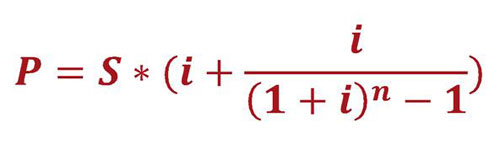

Вы точно уверены, что хотите увидеть формулу аннуитетного платежа? Хорошо, вот она:

P – ежемесячный платёж по аннуитетному кредиту (тот самый аннуитетный платёж, который не изменяется в течение всего периода погашения кредита);

S – сумма кредита;

i – ежемесячная процентная ставка (рассчитывается по следующей формуле: годовая процентная ставка/100/12);

n – срок, на который берётся кредит (указывается количество месяцев).

На первый взгляд данная формула может показаться страшной и непонятной. С другой стороны, а надо ли её понимать? Вам же требуется всего лишь рассчитать сумму аннуитетного платежа, верно? А что для этого надо? Правильно, надо просто подставить в формулу свои значения и произвести расчеты. Давайте сейчас этим и займёмся!

Расчёт аннуитетного платежа по кредиту

Допустим, вы решили взять в кредит 50 000 рублей на 12 месяцев под 22% годовых. Естественно, тип погашения будет аннуитетный. Вам надо рассчитать сумму ежемесячных взносов по кредиту.

Давайте для начала красиво оформим наши исходные данные (они нам понадобятся не только в этом, но и в дальнейших расчетах):

Сумма кредита: 50 000 руб.Годовая процентная ставка: 22%.

Срок кредитования: 12 месяцев.

Итак, прежде чем приступить к расчёту аннуитетного платежа, надо посчитать ежемесячную процентную ставку (в формуле она скрывается под символом i и рассчитывается так: годовая процентная ставка/100/12). В нашем случае получится следующее:

Теперь, когда мы нашли значение i, можно приступать к расчёту размера аннуитетного платежа по нашему кредиту:

Путём несложных математических вычислений выяснилось, что сумма ежемесячных отчислений по нашему кредиту будет равна 4680 рублей.

В принципе, на этом можно было бы закончить нашу статью, но вы же наверняка хотите знать больше. Правда? Вот скажите, вы хотите знать, какую долю в данных выплатах составляют проценты по кредиту, а какую – тело кредита? Да и вообще, сколько вы переплатите по кредиту? Если да, тогда мы продолжаем!

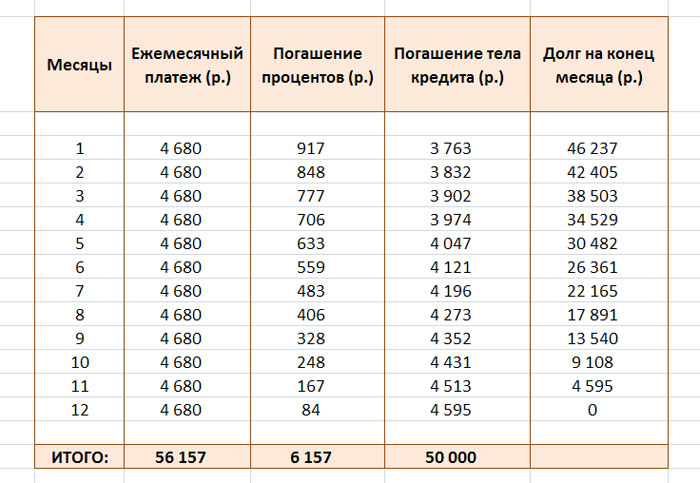

График погашения кредита аннуитетными платежами

Вначале мы продемонстрируем вам сам график аннуитетных платежей, проанализируем его вместе с вами, а уж затем детально расскажем о том, как и по каким формулам мы его рассчитали.

Вот так выглядит аннуитетный график погашения нашего кредита:

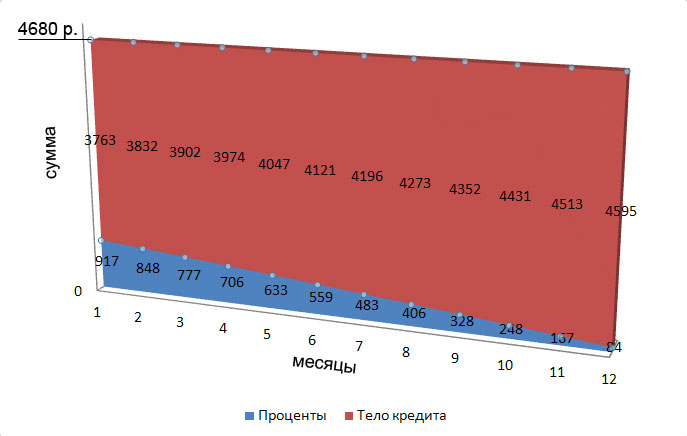

А это диаграмма (для наглядности):

И график, и диаграмма подтверждают написанное в публикации: Что такое аннуитетные платежи. Если вы по каким-то причинам её не читали, то обязательно это сделайте – не пожалеете. А те, кто читал, могут убедиться, что в аннуитетном графике погашения кредита выплаты осуществляются равными суммами, на начальном этапе доля процентов по кредиту самая высокая, а ближе к окончанию срока она существенно снижается.

Обратите внимание на то, что тело кредита погашается с первого же месяца кредитования. Просто на некоторых сайтах можно прочитать что-то типа такого: «При аннуитетной схеме погашения займа, вначале выплачиваются проценты, а уже потом само тело кредита». Как видите, это утверждение не соответствует действительности. Правильнее будет сказать так:

Аннуитетные платежи содержат в себе на начальном этапе высокую долю процентов по кредиту.

Тело же кредита тоже погашается с первого месяца кредитования. Тем самым, уменьшается сумма долга и, соответственно, размер выплат процентов по кредиту.

Теперь давайте детальнее изучим наш график аннуитетных платежей. Как видите, ежемесячный платёж у нас составляет 4680 рублей. Именно эту сумму мы будем каждый месяц выплачивать банку на протяжении всего срока кредитования (в нашем случае – на протяжении 12 месяцев). В результате, общая сумма выплат составит 56 157 рублей. В кредит же мы брали 50 000 рублей (в графике это четвёртая колонка, которая называется «Погашение тела кредита»). Получается, что переплата по данному займу составит 6157 рублей. Собственно, это и есть проценты по кредиту, которые указаны в третьей колонке нашего графика аннуитетных платежей. Получается, что эффективная процентная ставка (или полная стоимость кредита) у нас составит – 12,31%. Давайте «красиво» оформим данную информацию:

Ежемесячный аннуитетный платёж: 4680 руб.Тело кредита: 50 000 руб.

Общая сумма выплат: 56 157 руб.

Переплата (проценты) по кредиту: 6157 руб.

Эффективная процентная ставка: 12,31%.

Итак, мы с вами проанализировали график аннуитетных платежей. Осталось понять, как вычисляется процентная доля и доля тела кредита в ежемесячных выплатах. Вот почему в первый месяц проценты составляют именно 917 рублей, во второй – 848 рублей, в третий – 777 рублей и т.д.? Хотите узнать? Тогда читайте дальше!

Расчёт процентов по аннуитетным платежам

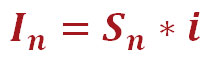

Посчитать долю процентов в аннуитетных платежах вам поможет вот эта формула:

In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту;

Sn – сумма оставшейся задолженности по кредиту (остаток по кредиту);

i – уже знакомая вам ежемесячная процентная ставка (в нашем случае она равна – 0.018333).

Давайте для наглядности рассчитаем долю процентов в первом платеже по нашему кредиту:

Так как это первый платёж, то суммой оставшейся задолженности по кредиту является весь кредит – 50 000 руб. Умножив эту сумму на ежемесячную процентную ставку – 0.018333, мы и получим 917 руб. – сумму, указанную в нашем графике.

При расчёте суммы процентов в следующем аннуитетном платеже, на месячную процентную ставку умножается долг, который сформировался на конец предыдущего месяца (в нашем случае это 46 237 руб.). В результате получится 848 руб. – размер доли процентов во втором аннуитетном платеже. По такому же принципу рассчитываются проценты в остальных платежах. Далее давайте вычислим составляющую в аннуитетных платежах, которая пойдёт на погашение тела кредита.

Расчёт доли тела кредита в аннуитетных платежах

Зная долю процентов в аннуитетном платеже, можно легко посчитать долю тела кредита. Формула расчёта проста и понятна:

S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита;

P – ежемесячный аннуитетный платёж;

In – сумма в аннуитетном платеже, которая идёт на погашение процентов по кредиту.

Как видите, здесь нет ничего сложного. По сути, аннуитетный платёж содержит в себе две составляющие:

- 1. Долю процентов по кредиту.

- 2. Долю тела кредита.

Если нам известна величина самого аннуитетного платежа и размер процентной доли, то на погашение тела кредита в этом платеже пойдёт то, что останется после вычитания из него суммы процентов.

Расчёт доли тела кредита в нашем первом платеже выглядит так:

Надеемся, теперь всем понятно, откуда в графе «Погашение тела кредита» нашего графика аннуитетных платежей в выплатах за первый месяц взялась сумма 3763 руб. Да-да, это именно то, что осталось после того, как мы из суммы аннуитетного платежа (4680 руб.) вычли сумму процентов по кредиту (917 руб.). Аналогичным образом рассчитаны значения этой графы за последующие месяцы.

Итак, с телом кредита разобрались. Теперь осталось выяснить, как рассчитывается долг на конец месяца (в графике аннуитетных платежей это у нас последняя колонка).

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

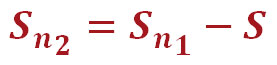

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Sn2 – долг на конец месяца по аннуитетному кредиту;

Sn1 – сумма текущей задолженности по кредиту;

S – сумма в аннуитетном платеже, которая идёт на погашение тела кредита.

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят).

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась. Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.