Расчет полной стоимости кредита

Давайте рассмотрим принцип расчёта ПСК на примере краткосрочного микрозайма. Итак, имеем следующие условия:

Сумма кредита: 15 000 руб.Процентная ставка: 1,5% в день.

Срок кредитования: 10 дней.

Проценты выплачиваются в день возврата займа.

Из условий следует, что заёмщик берёт 15 000руб. сроком на 10 дней. На эту сумму ежедневно будет начисляться 1,5%. Через 10 дней заёмщик обязан вернуть кредитору 15 000руб. вместе с процентами. Так как кредит будет погашаться одним платежом, то базовым периодом считается сам срок кредитования (в нашем случае – 10 дней). Приступаем к расчётам.

Внимание! Для расчёта полной стоимости кредита мы будем использовать формулы, которые рассмотрены в публикации: Формула расчета ПСК. Чтобы лучше понять, о чём пойдёт дальше речь, рекомендуем перейти по вышеуказанной ссылке и разобраться с этими формулами.

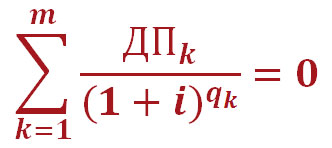

Для начала надо найти общую сумму выплат по займу:

Так как на протяжении всего срока кредитования тело кредита не будет уменьшаться, то и проценты по займу рассчитываются достаточно просто: сумму кредита (15 000руб.) умножаем на ежедневную процентную ставку (1,5%), а затем умножаем на срок кредитования (10 дней). В результате получилось 2250руб. Прибавляем их к сумме кредита (15 000руб.) и получаем 17 250руб. – именно столько заёмщик должен вернуть банку через 10 дней, и именно эта сумма будет являться его первым и единственным платежом по кредиту (ДПk).

Далее находим процентную ставку базового периода (i). Дата выплаты кредита запланирована на день окончания срока кредитования. Следовательно, ek будет равно нулю (так как нет никакого отклонения от базового периода). Это означает, что расчёт i мы производим по упрощённой формуле:

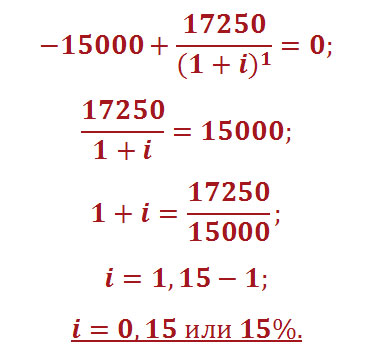

Составляем уравнение и находим i:

Откуда взялось первое слагаемое: –15 000руб.? Внимательно смотрим на формулу. Итак, 15 000руб. – это сумма выданного кредита (ДП0). Так как это выдаваемая сумма, то она включена в расчёт со знаком «минус». Естественно, на момент выдачи кредита базовый период ещё не прошёл, а потому qk равно нулю, следовательно, знаменатель данной формулы равен единице (любое число, возведённое в нулевую степень, равно единице). Вот и получается, что первое слагаемое в нашем уравнении – это обычное отрицательное число (–15 000руб.).

Переходим ко второму слагаемому. Здесь указывается информация по нашему первому и единственному платежу, который будет осуществлён по истечении базового периода (10-ти дней). Итак, 17 250руб. – это сумма первого платежа (ДП1). Ну, и так как прошёл всего лишь один базовый период, то qk равно единице.

В итоге получилось простенькое уравнение, которое способен решить даже школьник. У нас это тоже получилось. В результате i равно 0,15 (или 15%).

Обратите внимание, что в данном примере нет дополнительных платежей по кредиту (всевозможных комиссий, страховок и т.д.). Если бы такие платежи были, то мы бы их тоже включили в ДП0 или в ДП1.

Для вычисления ПСК осталось найти число базовых периодов (ЧБП). Здесь всё просто:

Так как полная стоимость кредита выражается в годовой процентной ставке, то нам надо узнать, сколько базовых периодов содержится в календарном году. Для этого продолжительность года (365 дней) делим на базовый период (10 дней). В результате получилось 36,5 – это и есть ЧБП.

Итак, мы имеем все исходные данные для расчёта полной стоимости кредита. Подставляем их в формулу и находим ПСК:

Для расчёта ПСК мы i (0,15) умножили на ЧБП (36,5) и умножили на 100%. Получилось 547,500% годовых – это и есть полная стоимость нашего кредита. Конечно, ПСК=547,500% выглядит просто «драконовской» на фоне долгосрочных потребительских кредитов, у которых этот показатель может быть равен 30% - 40%. Однако, несмотря на свою заоблачную стоимость, микрозаймы пользуются спросом у потребителей, которым надо быстро получить краткосрочный кредит.

Кстати, по данным формулам заёмщику будет сложно рассчитать полную стоимость кредита с многочисленными платежами. В таких случаях можно выполнить упрощённый расчёт ПСК.